1. 서 론

2. 이론적 배경 및 방법

2.1 자연기반해법 개요

2.2 수질개선 편익 산정 방법

2.3 탄소저감 편익 산정 방법

3. 영주 대율 NbS의 수질개선 편익

3.1 영주 대율 자연기반해법의 수질개선 효과

3.2 자연기반해법의 처리량 산정

3.3 대체시설의 시설용량 산정

3.4 하수처리시설 사업비 산정

3.5 자연기반해법의 수질개선 편익

4. 영주 대율 NbS의 탄소저감 편익

4.1 대체시설 미설치에 따른 탄소배출 방지량

4.2 자연기반해법의 탄소 흡수량

4.3 탄소저감 및 원목 가치 편익

5. 경제성 분석 결과

6. 결 론

6.1 논문 요약

6.2 한계점

1. 서 론

정부는 「물환경보전법」을 통해 수질오염으로 인한 국민건강 및 환경 상의 위해를 예방하고 하천·호소 등 공공수역의 물환경을 적정하게 관리·보전함으로써 국민이 그 혜택을 널리 누릴 수 있도록 함과 동시에 미래의 세대에게 물려주기 위한 노력을 꾸준히 해 오고 있다. 또한, 「기후위기 대응을 위한 탄소중립·녹색성장 기본법」을 통해 현 세대와 미래 세대의 삶의 질을 높이고 생태계와 기후체계를 보호하며, 지속가능발전에 이바지하기 위해 2021년 9월에 법을 제정하였다.

두 법은 법의 목적에 부합하기 위해 국가와 지방자치단체 등이 계획을 수립하여 각 분야의 목표에 도달하기 위한 노력을 기울이도록 하고 있는데, 그 대상은 다르나 수질오염물과 탄소의 발생량을 파악하여 목표치에 도달하기 위한 삭감량을 정하며, 실질적인 대안을 마련하도록 한다는 공통점이 있다.

한편 2021년 하수도 통계에 따르면 하수처리장은 4,339개소가 있으며, 이 중 2,861개소는 100m3/일 이하의 소규모이다. 본 논문에서는 개인하수처리시설 또는 소규모의 마을하수처리시설을 대체할 수 있는 수질오염 저감과 동시에 탄소저감에 기여할 수 있는 ‘자연기반해법을 통한 수처리기술’의 장점을 소개하고, 그에 따른 효과와 경제적 타당성을 분석하고자 한다. 이는 아무리 효과가 뛰어난 대안이라 하더라도 한정된 공공재정의 여건 및 한계 속에서 무조건적으로 도입을 주장할 수 없으며, 경제적 효율성을 검토하여 도입 여부를 결정할 필요가 있기 때문이다. 또한, 상기에 언급한 대책 마련 시 최종 대안을 도출하기 위한 경제성 분석을 실시하게 되는데, 본 논문을 통해 수질 또는 탄소 관련 사업의 경제성 분석 기본틀을 제시함으로써 계획 수립 시에 활용되도록 하고자 한다.

2. 이론적 배경 및 방법

2.1 자연기반해법 개요

과거 점·비점오염원은 정책적으로 병렬적 관리가 이루어졌으나, 사업 집행은 여전히 하수처리장 등 특정 기능에 국한된 단일 목표 위주로 진행되어 왔다(KEI, 2020). 본 논문에서 제안하는 자연기반해법의 수처리기술(Korea Green Resources Co., Ltd., 2015; 2023)은 식물을 이용하여 토양이나 폐수의 유해한 오염물질을 흡수 및 제거하는 기술이다. 자연기반해법은 바이오순환림의 대표적인 수목인 포플러(Popular) 식생대(Yeo et al., 2011)의 하부에 수질을 효율적으로 처리할 수 있도록 간단한 장치를 설치한 것으로 기존의 이원화된 틀을 벗어나 점오염원 처리와 비점오염원 저감을 동시에 기여할 수 있는 방식이다. 또한, 수질 개선을 위한 대표적인 시설인 기존의 소규모하수처리시설은 건설 자재 생산, 건설, 운영 과정상에서 탄소가 배출될 수밖에 없었으나, 본 방식은 기본적으로 식생을 통해 점오염물과 비점오염물을 처리하므로 오히려 탄소를 흡수 및 저장하여 탄소를 삭감하는 역할을 하게 된다.

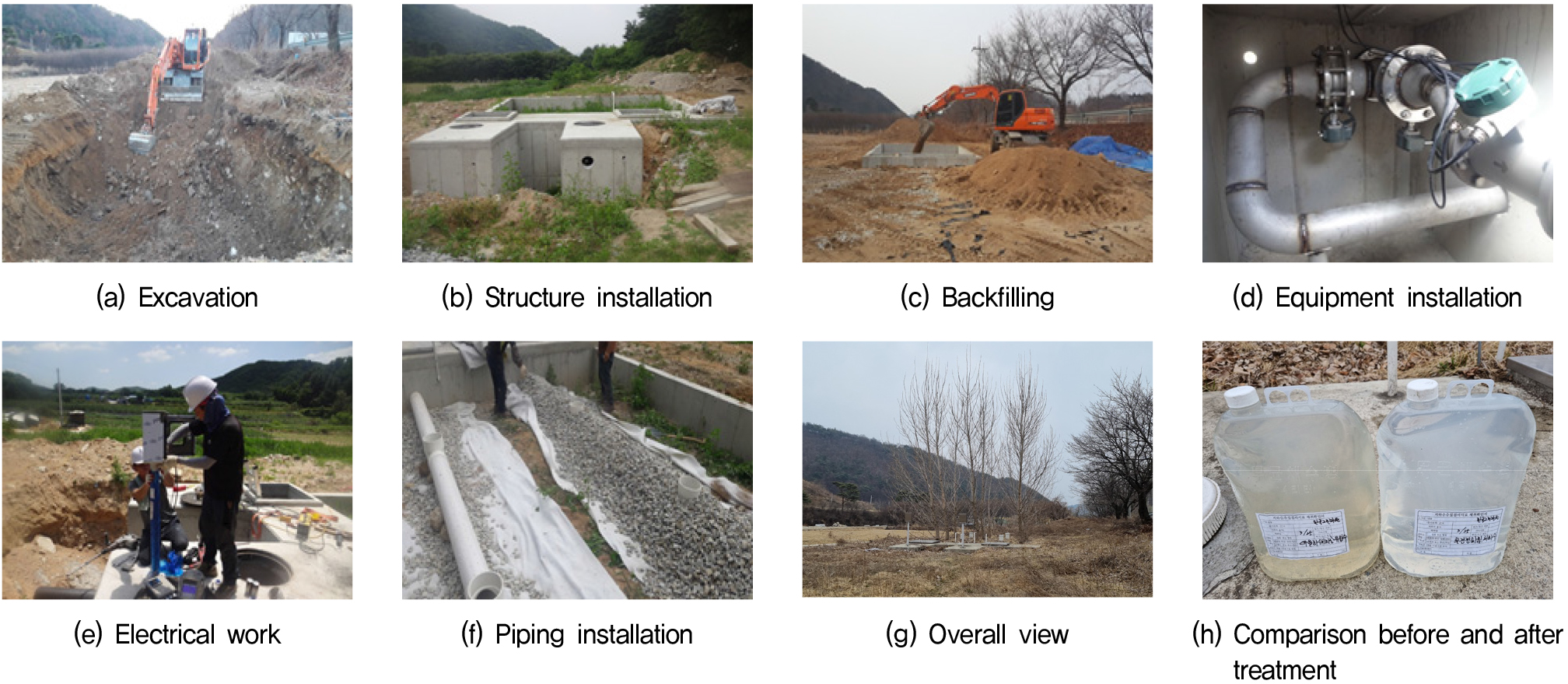

경제성 분석은 정책이 아닌 개별 사업을 대상으로 하며, 본 논문에서는 영주시의 대율처리장 방류수를 처리하는 자연기반해법을 대상으로 하고 있다. Fig. 1은 영주 대율 지점의 설치 과정과 설치 후 수질 처리된 샘플을 보여주고 있다.

2.2 수질개선 편익 산정 방법

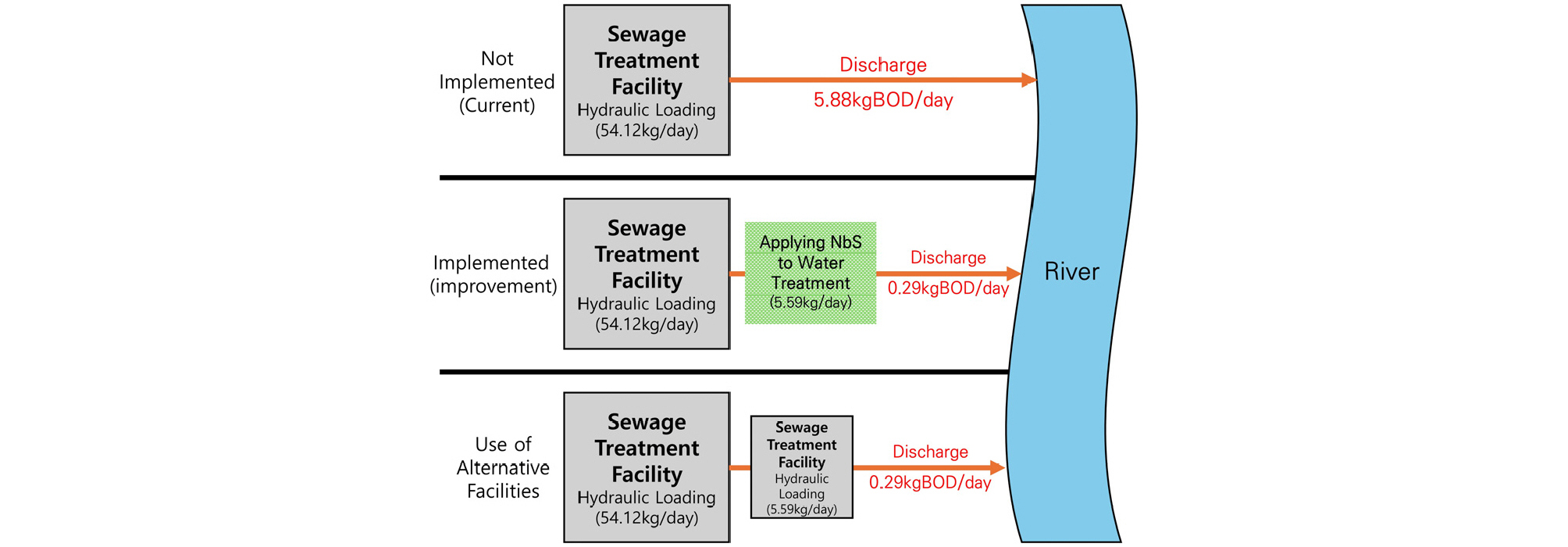

수질개선은 환경재로서 일반시장에서 거래되는 재화가 아니며, 공공재적 성격을 지니기 때문에 정확한 가치판단이 쉽지 않다. 엄밀하게 따지면 자연기반해법 적용을 통해 개선되는 수질에 대하여 그 영향을 받는 개개인의 효용 상승분을 화폐화하여 편익으로 추정하여야 하나, 수요자 측면에서 수질 인자가 개선됨에 따른 효용 증가분에 대한 이해도가 낮다. 또한 계절적·시간적으로 효과의 변동폭이 크기 때문에 연간 편익으로 도출되어야 하는 개인의 효용을 측정하는 것은 사실상 불가능하다. 게다가 본 논문에서 다루는 수질개선을 위해 중앙정부와 지방정부는 「물환경보전법」 등 법에서 정한 수질목표를 달성하기 위해 반드시 대안을 마련하여야 한다. 이러한 점들을 고려하여 본 논문에서는 자연기반해법의 수질개선에 의한 편익을 산정하기 위해 공급자 측면의 접근방식인 대체비용법(KDI, 2022)을 이용하였다. 대체비용법은 해당 사업과 동일한 목적 또는 효과를 가지는 대체시설(대안) 가운데, 최소 비용을 만족하는 타 시설과의 비용 비교를 통해 편익을 산정하는 방법으로 본 논문에서는 자연기반해법이 담당하는 역할을 동일한 기능을 하는 대체시설로 대신한다고 할 때 발생하는 비용을 자연기반해법이 가지는 경제적 편익으로 간주하는 것이다. Fig. 2에서 보는 바와 같이, 본 논문에서는 대체비용법을 적용하기 위해 수질개선을 위한 가장 보편적인 시설인 하수처리시설을 대상으로 분석하였다.

2.3 탄소저감 편익 산정 방법

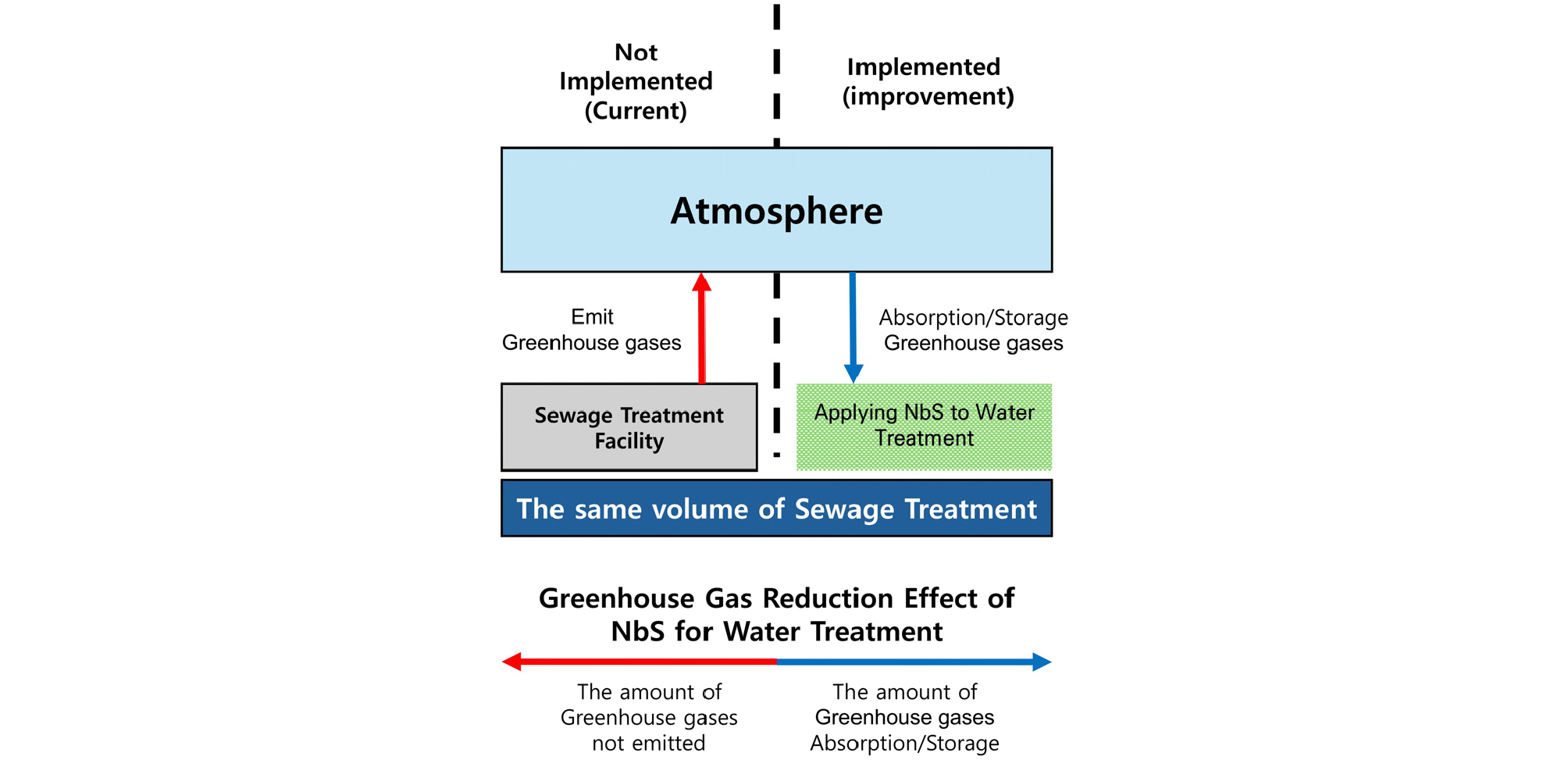

하수처리시설은 구조물과 설비를 통한 수질오염물을 처리하는 시설로서 건설 과정에서부터 오염물질을 처리하는 과정까지 전 과정에 걸쳐 탄소(온실가스)를 배출할 수밖에 없다. 그러나 자연기반해법의 수단인 수목은 유엔기후변화협약에서 인정하는 유일한 탄소흡수원으로 물과 이산화탄소를 원료로 하고 햇빛을 에너지원으로 하는 탄수화물 합성 과정인 광합성 작용을 통해 목질 부분에 탄소를 저장하면서 성장을 하게 된다. 이 과정에서 자연스럽게 수질오염물질을 양분으로 하며, 이와 동시에 탄소를 목재 내에 흡수 및 저장을 하게 된다. 따라서 자연기반해법의 탄소 저감 효과는 Fig. 3과 같이 미시행 시에 수질오염 저감시설인 하수처리시설을 통해 수질오염물을 처리하는 과정에서 발생하는 탄소 발생 방지량과 시행 시에 식생이 광합성 작용을 통해 탄소를 흡수 및 저장량의 합으로 간주할 수 있다.

한편, 정부는 온실가스를 저감하기 위해 일정량 이상의 온실가스를 배출하는 사업체를 대상으로 매년 배출권을 할당하여 그 범위 내에서만 배출을 허용하는 배출권거래제를 운용하고 있다(GIR, 2024). 일반적인 재화와 같이 개인이 사고파는 완전한 형태의 시장재는 아니라 하더라도, 배출권거래제를 통해 사업체들 간에 확보한 배출권을 시장에서 팔고, 필요로 하는 배출권을 시장을 통해 사는 행위가 이루어지므로 수요와 공급에 따른 가격이 존재하게 된다. 본 논문에서는 Eq. (1)을 통해 자연기반해법의 온실가스(탄소) 저감 편익을 산정하였다.

3. 영주 대율 NbS의 수질개선 편익

3.1 영주 대율 자연기반해법의 수질개선 효과

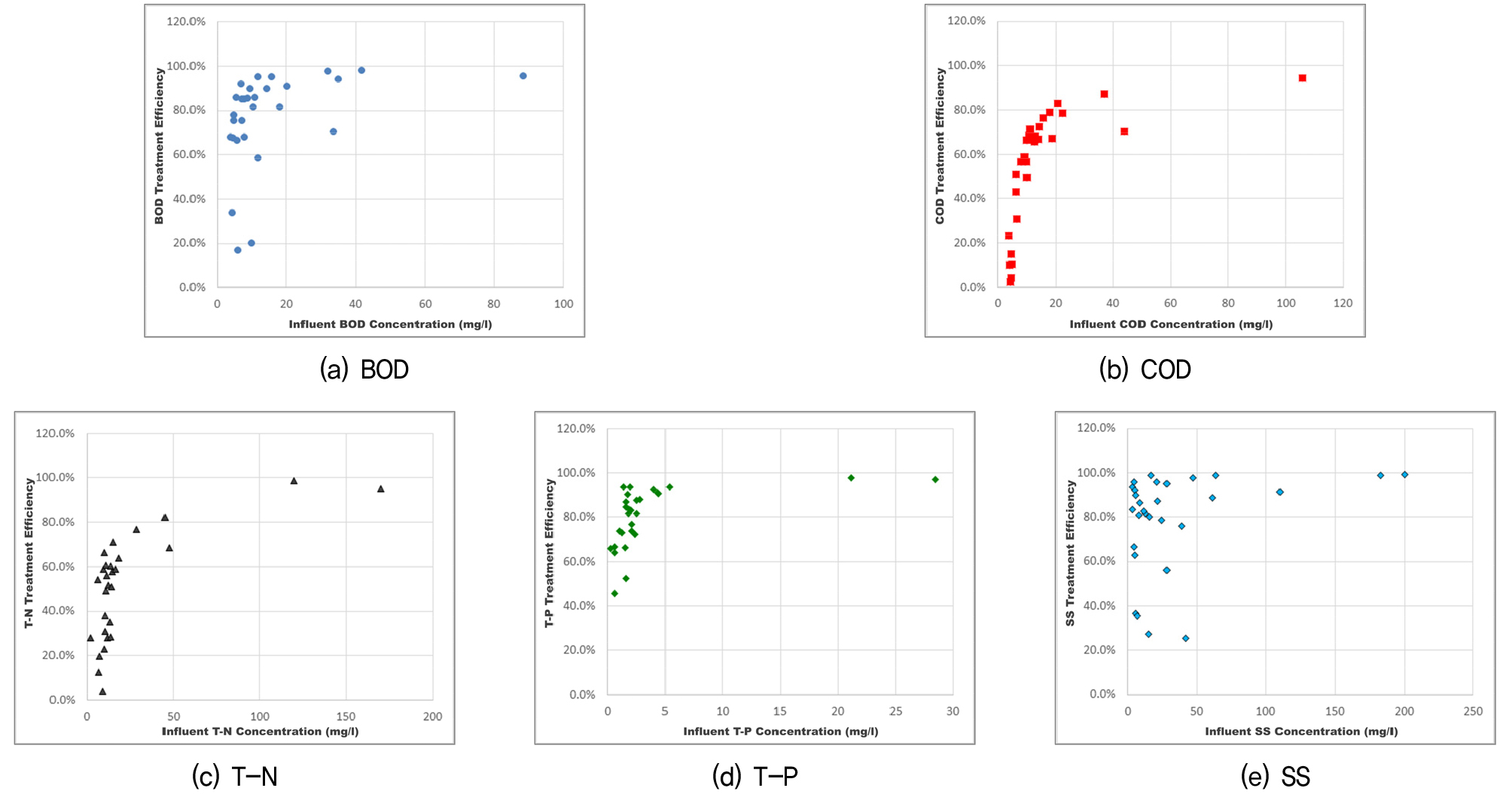

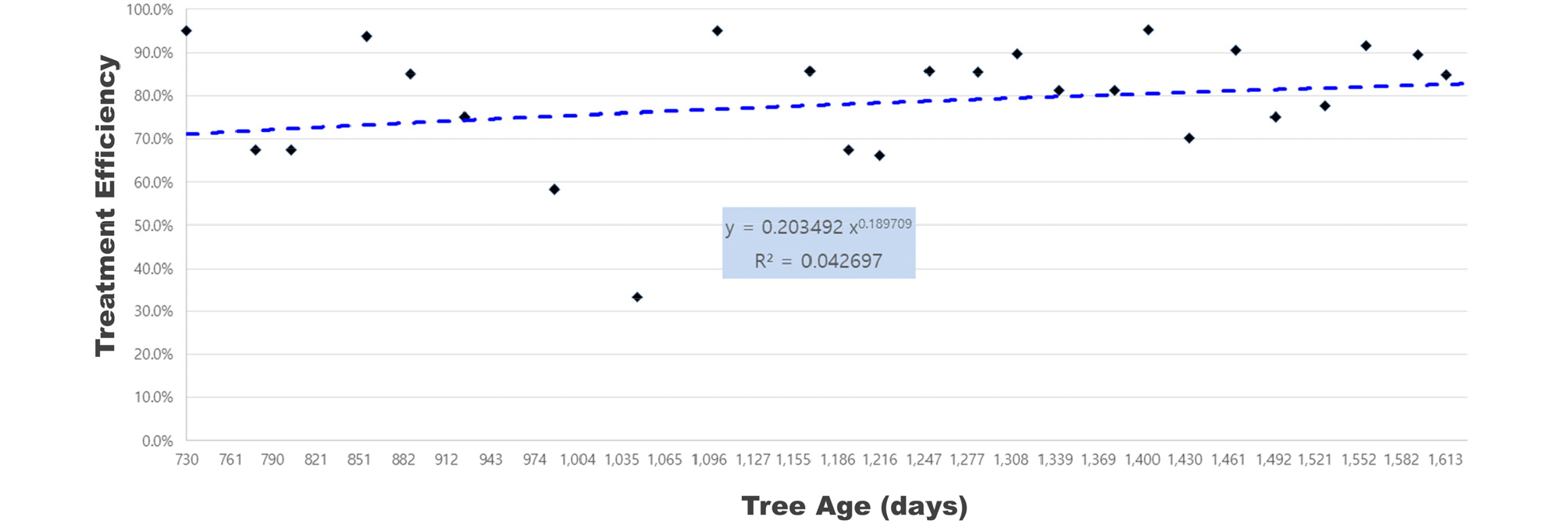

본 논문에서는 적용 대상 자연기반해법의 유입부와 유출부에서 측정된 29회(2018.07.17.~2020.12.17.)의 수질 측정 자료를 검토하였다. 그 결과, Fig. 4에서 보는 바와 같이 유입수의 농도가 낮으면 상대적으로 처리효율이 낮아지는 경향을 볼 수 있다. 이는 처리효율이 유입수의 수질 농도와 유출수의 수질 농도에 의해 도출되는 값이기 때문에 유입수에 함유된 오염물질의 농도가 낮을수록 포플러가 이를 흡수하여 처리하는 양이 적고, 반대로 농도가 높을수록 흡수처리하는 양이 많은 상대적인 측면이 있다. 포플러의 처리효율은 Fig. 4(a)에서 보는 바와 같이 유입수 BOD 수질이 88.8mg/l임에도 불구하고 95.2%라는 높은 처리효율을 보여주고 있다. 만약, 유입수 수질농도가 지나치게 높아서 포플러가 흡수를 다 하지 못할 경우에는 수치상으로 처리효율이 낮게 나올 수도 있을 것이다. 본 연구에서 측정된 자료에서는 유입수 수질 최대치에서 전반적으로 높은 처리효율을 보였으며, 포플러 재적이 커질수록 처리량은 더 많아질 것이다.

3.2 자연기반해법의 처리량 산정

3.2.1 수목 성장과 처리효율 관계 도출

하수처리시설은 사업비를 투입하여 인위적으로 시설용량을 증가시키거나 처리공법을 개선하지 않는 한, 처리량은 동일한 것으로 가정한다. 그러나 살아있는 수목을 통해 오염물을 처리하는 자연기반해법은 수목이 자랄수록 재적이 증가하고 그에 따른 양(+)의 상관관계를 가지는 처리량을 가지는 것을 상정할 수 있다. ‘영주 대율 지점’의 수질은 사업이 준공된 이후 2018년 7월 처음 측정한 이래로 2020년 말까지 29회 측정하였다. Fig. 5는 유입수의 BOD 수질과 처리효율을 나타내고 있다. 본 논문에서는 29개 관측자료 중에서 처리효율 상하위 각각 2개씩을 제거하고 25개의 자료를 대상으로 수목 성장과 BOD 처리효율 관계를 분석하였다.

여기서, (%)는 자연기반해법의 BOD 처리효율, 은 수목의 나이(일).

본 논문에서는 실제 2018년에 준공된 영주 대율 자연기반해법 사업이 2023년 1월에 준공되는 것으로 가정하여 분석하였다. Eq. (2)를 이용하여 운영 시작시점인 2023.01.01.부터 종료시점인 2042.12.31.까지의 처리효율은 Table 1에서 보는 바와 같다. 수목이 성장하더라도 처리효율이 100%를 넘길 수 없으므로 29개 관측자료 중에서 최대값(97.6%)을 한계치로 설정하였다.

Table 1.

Tree age and BOD treatment efficiency by major time points

3.2.2 ‘영주 대율 지점’의 BOD 처리량

처리량은 유입량과 유입수 농도, 방류량과 방류수 농도를 통해 산정하여야 하나, 수질 측정 시에 유량이 측정되지 않아 2022년 1월 26일부터 동년 2월 25일까지 별도로 유량을 측정하였으며, 과거 수질 측정 시의 유량과 동일한 것으로 가정하였다. 30일간 방류된 유량 40톤을 30일로 나누어 1.33m3/일을 자연기반해법을 통해 처리하는 하수유입량으로 적용하였다. 유입농도는 계절 등에 영향을 받아서 편차가 크나, 이를 정확히 예측하는 것은 사실상 불가능하므로 본 논문에서는 관측된 자료의 BOD 평균 농도(15.59mg/ℓ)를 기준으로 분석하였다. 위의 과정을 통해 도출한 평균 유입부하량(kg/일)은 0.0208kg/일이다. Eq. (3)을 통해 도출된 수목 성장과 BOD 처리효율 관계식을 이용하여 20년간 매일 처리되는 BOD 양을 산정하였으며, 그 결과 20년간 자연기반해법은 BOD 141.35kg를 처리하는 것으로 분석되었다.

3.3 대체시설의 시설용량 산정

경제성 분석에서의 현금흐름은 연간 기준으로 반영이 된다. 경제성 분석에 반영하기 위해 앞서 도출된 자연기반해법 20년간 총처리량과 동일한 하수처리시설 처리량을 내용연수인 20년으로 나누어 대체시설의 연간 처리량을 산정한다. 본 자연기반해법의 BOD 처리량 20년간 총 BOD 141.35kg이며, 대체시설도 동일한 BOD를 처리하여야 한다.

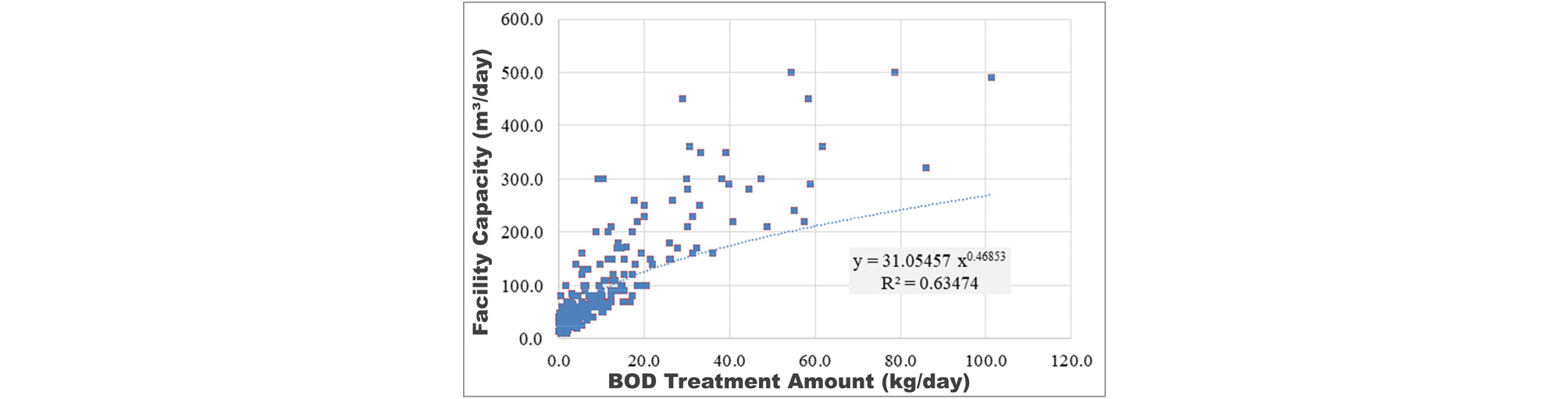

하수처리시설의 처리량에 부합하는 시설용량을 산정하기 위해 2020년 하수도 통계 기준 하수처리시설 처리량-시설용량 관계식을 적용하였다. 전국에 4,281개의 시설이 설치되어 있으나, 본 논문에서는 지역적 특성을 고려하기 위해 ‘영주 대율 지점’이 위치한 경상북도의 시설을 대상으로 분석하였다. 이 중 ‘시설용량당 사업비 1억원/m3 이상’, ‘오염물 처리부하량 0kg/일’, ‘유입하수량/시설용량 100% 이상’ ‘시설용량 500m3/일 초과’인 시설을 제외한 291개의 하수처리시설 자료를 이용하여 회귀분석을 실시하였다. 분석결과, 오염물 처리량(, kg/일)과 하수처리시설 용량(, m3/일) 간의 관계는 멱함수 형태의 회귀모형을 가정하고, 자료를 로그-로그 변환하여 단순 선형 회귀를 수행하였다. Fig. 6에서 나타난 바와 같이, 하수처리시설의 오염물질 처리량과 시설용량 간의 산점도는 전체적으로 양의 상관관계를 보였으나, 개별 시설의 자료가 추세선으로부터 크게 산포된 모습을 보인다. 이는 경상북도 내 291개 하수처리시설의 특성 차이에 기인한 것으로, 시설마다 계획유입량, 실제 유입수질 및 하수도 보급률, 운영상태 등이 상이하기 때문에 동일한 처리량이라도 시설용량이 크게 차이가 나는 현상이 나타난다. 회귀계수의 유의성 검정 결과, 유의수준 0.05에서 통계적으로 유의함을 확인하였으며, 결정계수(R2 = 0.63474)는 중등도의 설명력을 나타냈다. 또한 Durbin-Watson 통계량을 통해 자기상관이 없음을 검증하였다. 유의수준은 95%로 설정하였고, 회귀식은 Eq. (4)와 같이 도출되었다. ‘영주 대율 지점’과 동일한 BOD 141.35kg를 처리하기 위한 하수처리시설 용량은 4.893m3/일로 도출되었다.

여기서, (m3/일)는 하수처리시설 용량, 은 오염물 처리량(kg/일).

3.4 하수처리시설 사업비 산정

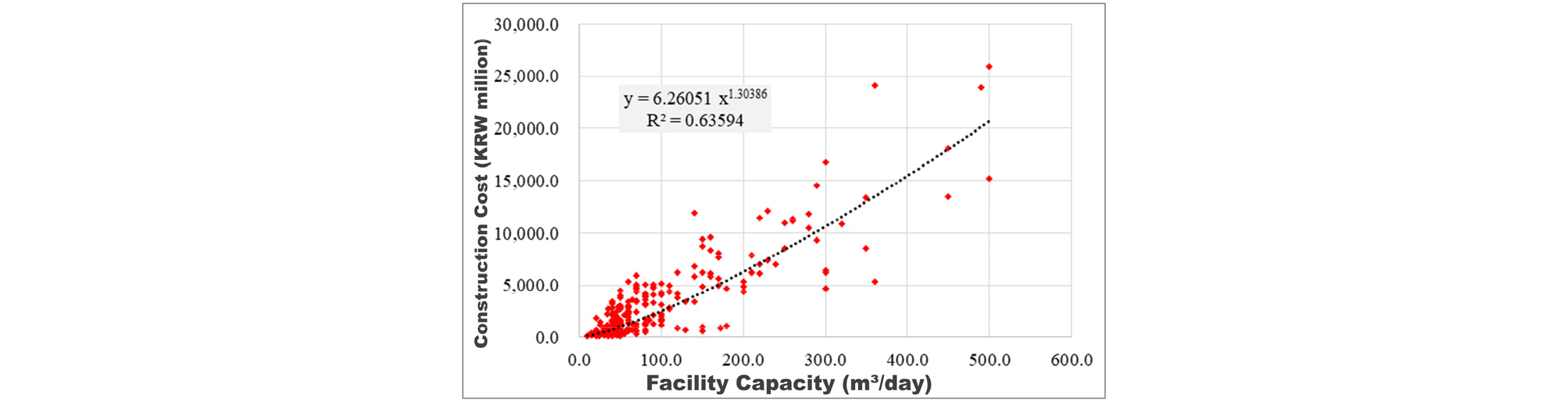

분석의 일관성을 확보하기 위해 ‘하수처리시설 처리량-시설용량 관계’ 도출 시에 적용된 경상북도 내에 위치한 291개 하수처리시설 자료를 이용하여 시설용량-건설비 관계 Fig. 7을 도출하였다. 이때 각 하수처리장은 설치시기 다르므로 건설업 디플레이터(deflator)를 이용하여 경제성 분석 기준년도인 2021년말 기준으로 환산하였다. 건설비용(, 백만원)과 하수처리시설 용량(, m3/일)의 관계는 멱함수 형태의 회귀모형을 가정하여, 자료를 로그-로그 변환한 후 단순 선형 회귀분석을 수행하였다. 291개의 하수처리장 자료를 이용하여 회귀분석을 실시하여 비교한 결과는 Eq. (5)와 같으며, 결정계수는 R2 = 0.63594로 중등도의 설명력을 나타냈다. 또한 회귀계수의 p-값은 0.001 미만으로 통계적으로 유의함을 확인하였다. 유의수준은 95%로 설정하였고, Durbin-Watson 통계량을 통해 자기상관이 없음을 검증하였다. 자연기반해법의 대체시설인 하수처리시설 용량 4.893m3/일에 해당하는 건설비는 49.62백만원으로 도출되었다.

여기서, 는 건설비용, (m3/일)는 하수처리시설 용량

규모별 또는 처리공법별로 차이가 있겠으나, 하수처리시설은 최초로 건설이 되면 매년 연간 인건비, 전력비, 슬러지처분, 약품비, 개보수비 등 운영유지관리비를 필요로 한다. 본 논문에서는 하수도통계(Ministry of Environment, 2014-2020)에서 제시된 시설용량과 운영유지관리비를 검토하였다. 그 결과 매년 시설용량당 운영유지관리비 단가가 증가하였으며, Table 2에서 보는 바와 같이 시도별로도 편차가 있는 것으로 나타났다. 본 논문에서는 2020년 기준 경상북도 내의 하수처리시설을 대상으로 ‘시설용량당 운영유지관리비 단가(2021년 기준 환산)’를 도출하고 이를 앞서 결정된 하수처리시설(시설용량 4.893m3/일)에 적용하여 연간 운영유지관리비를 산정하였다. 그 결과 대체시설인 하수처리시설의 연간 운영유지관리비는 0.82백만원/년으로 산정되었다.

Table 2.

Status of sewage treatment facility capacity and Operation & Maintenance (O&M) costs by province and city

3.5 자연기반해법의 수질개선 편익

자연기반해법은 앞서 소개한 바와 같이, 점오염물과 비점오염물을 동시에 처리하는 장점을 가지고 있다. 그러나 본 연구대상은 영주 대율하수처리장의 방류수를 처리하므로 점오염물을 대상으로 효과를 분석하였음에 따라 비점오염물 저감 효과는 반영하지 못한 한계를 가지고 있다.

공시지가를 확인한 결과, ‘영주 대율 지점’ 부지의 용지보상비는 2.8백만 원으로 산정되었다. ‘영주 대율 지점’의 20년간 총 BOD 처리량은 141.35kg이며, 동일한 수질개선 효과를 발생시키는 대체시설인 하수처리시설(시설용량 4.893m3/일)을 건설하고 운영 및 유지관리하는데 드는 비용은 66.11백만원으로 분석되었다.

4. 영주 대율 NbS의 탄소저감 편익

4.1 대체시설 미설치에 따른 탄소배출 방지량

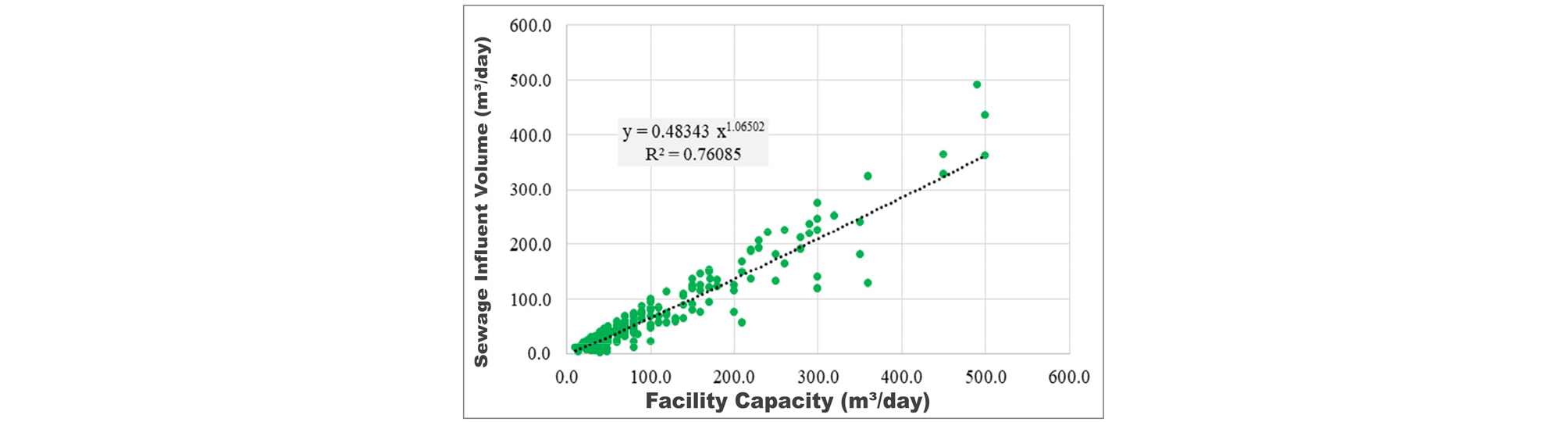

한국환경공단에서는 국가 온실가스 배출량에 대한 통계를 관리하고 있으며(Korea Environment Corporation, 2017-2019), 환경부에서는 하수도 통계를 통해 하수처리장별로 매년 하수유입량 당 이산화탄소 배출량을 공개하고 있다. Table 3은 2017년부터 2020년까지의 개별 하수처리시설별 값을 시도별로 분석한 결과이다. 본 시설용량 규모의 하수처리시설에 유입되는 양은 분석의 일관성을 확보하기 위해 ‘하수처리시설 처리량-시설용량 관계’에 적용된 경상북도 내에 위치한 291개 하수처리시설 자료를 이용하였다. 이를 위해 하수유입량()과 하수처리시설 용량() 간의 관계를 멱함수 형태의 회귀모형으로 가정하고, 자료를 로그-로그 변환하여 단순 선형 회귀분석을 수행하였다. 분석 결과, 회귀계수는 유의수준 0.05에서 통계적으로 유의하였으며, 결정계수(R2 = 0.76085)는 높은 설명력을 나타냈다. 또한 잔차의 정규성, 독립성, 등분산성을 검토한 결과, 회귀모형의 가정이 충족됨을 확인하였다. 회귀식은 Eq. (6)과 같이 도출되었으며, 이를 바탕으로 대체시설 용량 4.893m3/일에 해당하는 하수유입량은 2.622m3/일로 산정되었다(Fig. 8). 대체시설 설치 시에 하수유입량에 2020년 기준 경북 지역의 하수처리량당 이산화탄소 배출량은 0.284kgCO2/m3을 적용한 결과, 매년 이산화탄소는 271.84kg/년이 배출되는 것으로 산정되었다. 대체시설이 아닌 자연기반해법을 시행할 경우, 대체시설 설치에 따른 배출량을 방지하게 되므로 연간 271.84kg의 온실가스 저감 효과를 가지게 된다.

Table 3.

CO2 Emissions per sewage influent volume by province and city

여기서, (m3/일)는 하수유입량, (m3/일)는 하수처리시설 용량.

4.2 자연기반해법의 탄소 흡수량

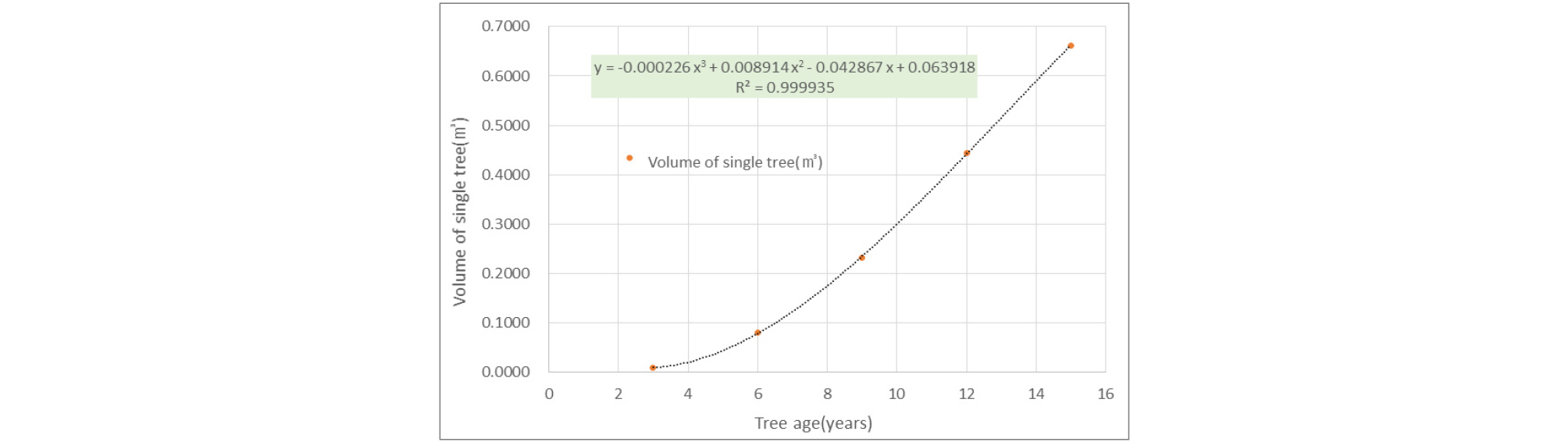

하수처리시설과 달리 자연기반해법은 수목 나이에 따라 광합성의 양이 달라지므로 수목 성장에 따른 탄소 흡수량도 증가하게 된다. 영주 대율 지점은 실제 2018년에 2년생 수목을 식재하였으며, 해당 수령에 포함하는 포플러의 처리효율을 분석하였다. 다만 본 논문에서는 경제성 분석 결과의 이해도를 높이기 위한 시점인 2021년에 사업을 시작하여 2023년에 2년생이 막 지나는 것으로 하여 2042년 말에 수령 22년으로 사업이 종료되는 것으로 분석하였다. 따라서 수령 22년까지의 단목재적을 산정하여 탄소 저감 효과를 분석하여야 한다. 본 논문에서는 영주 대율에 적용된 포플러 수종과 유사 수종인 이태리포플러 임분수확표(Forestry Experiment Station, 1973)와 2012년에 식재하여 2021년까지 단목재적 및 탄소흡수량을 측정한 자료를 합성하여 수령별 단목재적과 탄소 흡수량을 도출하였다.

단목재적 및 탄소흡수량을 조사하기 위해 12년생(2012년도에 3년생 식재) 포플러의 단목재적이 2021년도 기준으로 0.444m3로 측정되었다. 본 논문에서는 영주 대율에 적용된 포플러 수종과 유사 수종인 ‘주요 산림수종의 표준 탄소흡수량(Lee et al., 2019)’의 이태리포플러 임분수확표 상의 지위지수 24와 26의 평균(12년생 0.4358m3)을 적용하여 단목재적을 산정하였으며, 직접 측정한 수변림의 단목재적(0.444m3)과 임분수확표의 차이를 보정하기 위해 단목재적 일치계수 1.0189(0.444m3/0.4358m3)를 적용하였다.

수목 성장에 따른 효과를 편익에 반영하기 위해 Table 4의 단목재적 측정값을 이용하여 수령별 단목재적 산정식을 도출하였으며, 그 결과는 Eq. (7) 및 Fig. 9와 같다. 12년생 포플러의 단위재적당 탄소흡수량은 0.9527CO2ton/m3(0.423CO2ton/0.444m3)로 나타났으며, 수목 성장에 따른 탄소흡수량은 수령별 단목재적에 단위재적당 탄소흡수량을 적용하여 산정하였다.

Table 4.

Recalculated volume of single tree by tree age

여기서, (m3)는 단목재적(Volume of single tree), 은 식재된 수목의 나이(년생).

4.3 탄소저감 및 원목 가치 편익

영주 대율 지점의 총 탄소저감량은 대체시설의 미시행에 따른 탄소배출 방지량과 자연기반해법의 탄소 흡수량의 합이다. 탄소저감 편익은 총 탄소저감량에 단위가격을 곱하여 산정하며, Eq. (8)과 같다.

여기서, 는 탄소저감 편익, (톤)은 탄소저감량, (원/톤)은 탄소배출권 가격.

우리나라는 온실가스 배출권거래제도는 온실가스 총허용배출량 범위에서 각 기업이 보유하는 배출권을 매매하는 구조로 되어 있다. 한국거래소(KRX; Korea Exchange)를 통해 배출권이 거래되고 있는데, 거래종목은 할당배출권(KAU; Korean Allowance Unit), 상쇄배출권(KCU; Korean Credit Unit), 감축 사업인증실적(KOC; Korea Offset Credit)이 있다. 배출권 가격도 일반 시장재의 가격과 같이 수요와 공급에 의해 결정이 되므로 경제성 분석 기간인 20년 동안 계속해서 변동할 수밖에 없으나, 본 연구에서는 이를 예측하는 것이 사실상 불가능하므로 2021년 할당배출권 가격(KAU-21)인 31,970.5원/톤이 20년간 유지되는 것으로 가정하였다(Table 5).

Table 5.

Costs and benefits by year

‘영주 대율 지점’의 수목(포플러 9주)에 의한 탄소흡수량과 대체시설 미설치에 따른 탄소발생 방지량은 각각 20년간 84.5톤과 5.4톤이며, 총탄소저감량은 89.9톤으로 산정되었다. 이를 편익으로 산정한 결과, 총편익은 2,875,566원으로 도출되었다. 다만, 본 연구에서는 대체시설의 건설 과정에서 발생하는 탄소배출량이 고려되지 않았으므로 이를 감안하여 해석할 필요가 있다. 한편, 사업 종료 시점에 자연기반해법으로 활용된 22년생 포플러는 원목으로서 가치를 가진다. 산림청에서는 분기별로 ‘원목시장가격 동향 보고서’를 발간하는데(Ju et al., 2021) 포플러 수종은 제시되지 않아 평균 가격을 적용하여 수목 가치를 산정하였다. 경제성 분석 종료시점의 목재재적에 수목 잔존가치는 사업 종료시점 전체 목재재적 9.2197m3(1.0244m3/주 × 9주)에 2021년 12월 국내 원목 평균가격(143,731원/m3)을 곱하여 1,325,163원으로 산정하였다.

5. 경제성 분석 결과

경제성 분석은 비용과 편익을 화폐가치로 환산하여 비교·분석함으로써 해당 사업의 경제적인 타당성을 추정하는 과정이다. 본 논문에서는 『지방재정투자사업 타당성조사 수행을 위한 일반지침』에 따라 비용편익분석을 수행하였으며(Song et al., 2021), 분석 기준년도(2021년 말), 시설 운영기간(20년), 사회적 할인율(4.5%) 등을 적용하였다.

경제성 분석을 위한 분석기간은 각 사업부문의 특성에 맞게 설정할 필요가 있는데 사실상 자연기반해법은 해당 수목의 기대수명에 달려 있으며, 매우 장기간 운영이 가능하다. 다만 자연기반해법 하부시설물의 수명에 구체적인 자료가 없으므로 대체시설인 하수처리시설과 동일한 것으로 가정하였다. 본 논문에서는 ‘도시지역의 옥상녹화에 따른 유출저감효과 분석과 비용 산정(Yeo & Jung, 2013)’에서 제시된 하수처리시설의 내용연수, 공사기간, 대수선비율 등을 적용하였다. 내용연수는 20년으로 하고, 건설기간은 1년으로 가정하였다.

경제성 분석 시 용지비는 기회비용의 개념으로 간주하나, 토지의 내용연수는 무한대이며, 사업기간이 종료가 되면 그 시점에 남아있는 자산가치를 지니므로 사업종료 시점에 잔존가치로서 (–)비용으로 계상하였다. 또한 수목의 경우에도 사업종료 시점에 목재 또는 수목으로서의 가치를 가지므로 용지비와 동일하게 적용하였다.

‘영주 대율 자연기반해법 수처리시설’에 대한 경제성 분석 결과, 편익비용비는 1.231, 순현재가치는 11.53백만 원으로 경제적 타당성을 확보하는 것으로 분석되었다. 본 연구의 경제성 분석 결과에서는 비용은 모두 반영된 반면에 기존 하수처리시설 대비 시각적 개선효과, 악취 저감효과, 식생 설치에 따른 경관개선 및 생태계 개선효과 등의 편익이 제외되어 있으므로 이를 반영한다면 경제성 분석 결과는 높아질 것이다(Table 6).

Table 6.

Trading price of carbon credits on the KWR 100 million for the past 3 years

6. 결 론

6.1 논문 요약

본 논문에서는 바이오순환림의 대표적인 수목인 포플러 식생대의 하부에 수질을 효율적으로 처리할 수 있는 간단한 장치를 하수처리장 방류 지점에 설치하여 방류수인 점오염원과 비점오염원 처리, 온실가스 저감 등 다양한 효과를 발휘할 수 있는 자연기반해법을 소개하고, 사업계획 수립 시에 필요로 하는 경제적 타당성 분석 방법을 제시하였다. 경제성 분석 대상은 ‘영주 대율 자연기반해법 수처리 사업’이며, 수질개선효과와 탄소저감효과를 편익으로 산정하였다. 수질개선편익은 하수처리시설을 대체시설비용법에 적용하여 산정하였다. 탄소저감편익은 하수처리시설의 오염물 처리과정에서 발생하는 탄소방지량과 수림대의 광합성 과정에서 발생하는 탄소흡수량의 합에 탄소 배출권 거래가격을 곱하여 산정하였다.

20년간 자연기반해법의 BOD처리량은 141.35kg, 탄소저감량은 89.9CO2ton으로 분석되었다. 사업종료시점에 원목가치를 고려한 2021년 기준 총편익은 61.46백만 원, 총비용은 49.92백만 원으로 편익/비용비율은 1.231, 순현재가치는 11.53백만 원으로 도출되었다.

본 논문에서는 자연기반해법의 비점오염원 처리 효과, 토양 중금속 처리 효과, 열섬현상 저감 효과, 경관 개선 효과, 생태계 기여 등 다양한 효과가 제외되어 이를 감안한다면 경제적 타당성은 훨씬 증가할 것이다. 탄소를 흡수하고 저장하는 유일한 방법인 자연기반해법을 적용한다면 기존의 소규모 하수처리시설에 비해 훨씬 자연친화적이며, 중앙정부나 지방정부의 재정 절감효과와 더불어 다양한 효용을 발휘할 수 있다.

6.2 한계점

본 논문에서 제안한 자연기반해법 수처리기술은 시간적·계절적 특성과 식생적 특성으로 인해 일반적인 하수처리장이 아니라 소규모의 마을하수처리장이나 개인하수처리시설을 대안으로써 그 적용범위를 설정하고자 한다.

본 논문에서 경상북도 지역의 일정규모 이하의 하수처리시설의 자료를 통해 대체비용법을 적용하였으나, ‘영주 대율 사례’는 규모가 매우 작아서 통계자료를 통해 도출한 건설비용과 운영비용 등에 있어서 편익에 민감하게 반응할 수 있으므로 이를 유의하여 해석할 필요가 있다.

또한, 본 논문에서 유추한 “시설물 건설에 필요한 시멘트 및 철강 등의 생산, 연료 연소, 슬러지와 같은 폐기물 소각 과정 등에서 이산화탄소도 배출”은 전혀 포함되지 않으며, 특히 TN처리에 따른 N2O도 감안하지 않았기 때문에 향후에는 수질처리에 따른 온실가스 저감효과를 보완할 필요가 있다.